市場で異常とも思えるほど注目された10日のFRBパウエル議長の議会証言は、それに先立つ同日の日本時間午後9時半の内容事前公表で一気にドル売り円買いが進む結果となりました。パウエル議長は中国との貿易戦争などのリスクを指摘したほか、力強い6月の雇用統計を受けても米金融当局の見通しに変わりはないとの認識を示し月末のFOMCの利下げ期待がまた高まる結果となったわけです。

これを受けて米株はザラ場で一時史上最高値を記録するなど、大きく上昇し米10年債の金利もまた下落を再開する状況となっています。

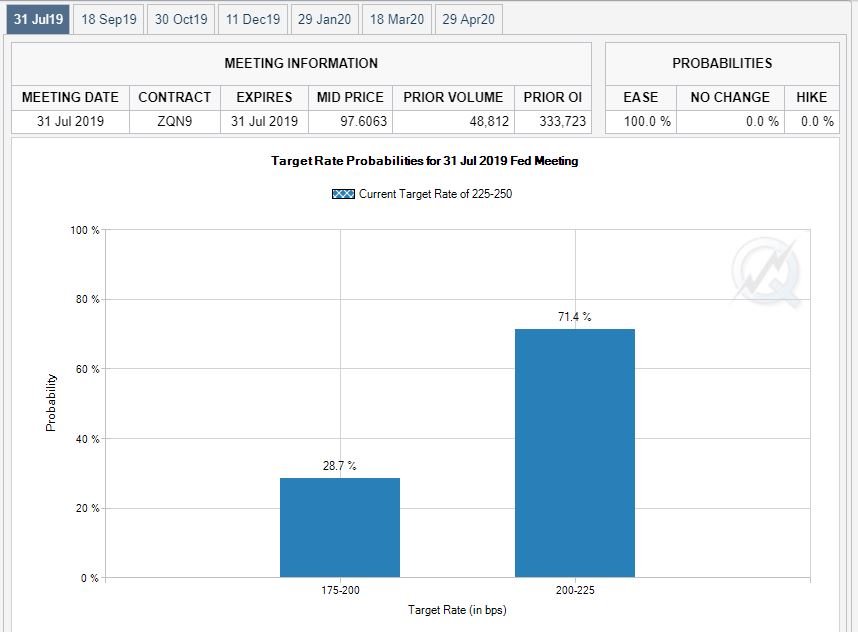

市場はまた0.5%の利下げを織り込みはじめている

驚いたのはこの議会証言後のCME・FedWatchの利下げ確率で一旦殆ど消え失せた0.5%の利下げ確率がまたしても28.7%に高まっていることです。

たしかに市場の事前織り込みに負ける形で7月末の0.25%利下げはやむなしという状況ではありますが、これで0.5%もの利下げを一気に期待するというのはどう考えてもやりすぎで市場参加者の織り込み方にかなりの違和感を覚える状況といえます。

しかしいずれにしても今回パウエル議長は完全に市場の利下げ織り込みに負けを期す形となってしまい、ある意味では市場とのコミュニケーションに失敗したとも言える状況に陥っています。

一度利下げするとその後の催促相場が怖い状況

さて、問題はここからで市場は今年最大5回の利下げまで織り込み始める状況になっていますから、一度利下げが行われればもっともっとという形でさらなる利下げ要求が株価の下げという形で示現するリスクは相当高くなります。7月末に利下げが実施された場合株価がすでに下がり始める危険性もあるわけで、ここからFRBがどう対応するかはかなり難しくなってしまったことがわかります。市場の要求にこたえる形を見せればさらに利下げ要求をつきつけられることになるわけですから、FRBが株価を見て政策を決めているという事情がばれている中ではここからのFOMCの決定がかなり難しくなってしまったことは間違いなさそうです。

21世紀に入ってからの過去2回のFRBの利下げ局面では、その後にやはり株価が下がり始めドル円も大きく下落をはじめています。たしかにイールドカーブの逆イールドは修正される形となりましたが、その後ITバブル崩壊とリーマンショックがおきて相場は大きく崩れたのは記憶に新しいところです。

結局トランプに屈する形にも見えるパウエル発言

また今回のパウエル議会証言はどうもトランプ発言に屈した印象も強く、結局政権と明確に立ち位置の異なるFRBの独立感といったものがほとんど醸成されなかった点も気になるところです。これで株の下げ対策はすっかりFRBが担当することになってしまった印象が強くこの部分でもパウエル議長の対応はあまりよろしくないものになってしまったようです。いずれにせよここからの市場の最大関心事は日本時間8月1日午前3時の政策決定内容発表以降どのように相場が動いていくかで、中央銀行バブルが延命するという見方と下落に転じるのではないかという見方の二つが拮抗する状態になりそうです。したがって相場の先行きはあまり断定せずにどちらにもついていける柔軟性を維持することが重要な時間帯になってきていることがわかります。